青海省电子税务局增值税、消费税与附加税费申报表操作指南

自2021年8月1日起,增值税、消费税分别与城市维护建设税、教育费附加、地方教育附加申报表整合,启用《增值税及附加税费申报表(一般纳税人适用)》、《增值税及附加税费申报表(小规模纳税人适用)》、《增值税及附加税费预缴表》及其附列资料和《消费税及附加税费申报表》,主税对应的附加税申报表作为附表,纳税人在进行增值税、消费税申报的同时完成附加税费申报。

纳税人填写增值税、消费税相关申报信息后,自动带入附加税附表;纳税人填写完附加税费其他申报信息后,回到增值税、消费税申报主表,形成纳税人本期应缴纳的增值税、消费税和附加税费数据。

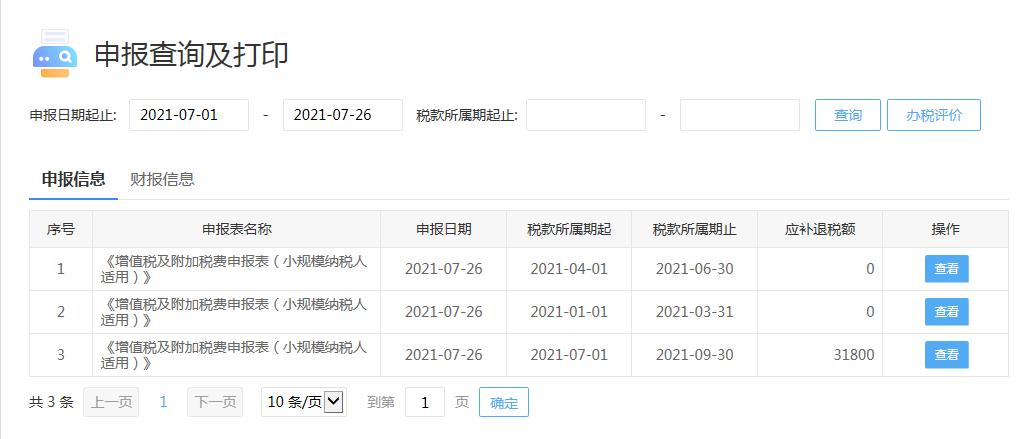

登录【电子税务局】—【我要办税】—【税费申报及缴纳】—【按期应申报】—【增值税、消费税及附加税费申报表】,如下图所示。

附加税申报表不再展示“填写申报表”按钮,使用“增值税/消费税及附加税费申报表”申报后,附加税后的操作按钮自动变成“已申报”。

如需缴纳税款,在“税费缴款”模块中缴纳税款,需要一次性缴纳主税和附税。

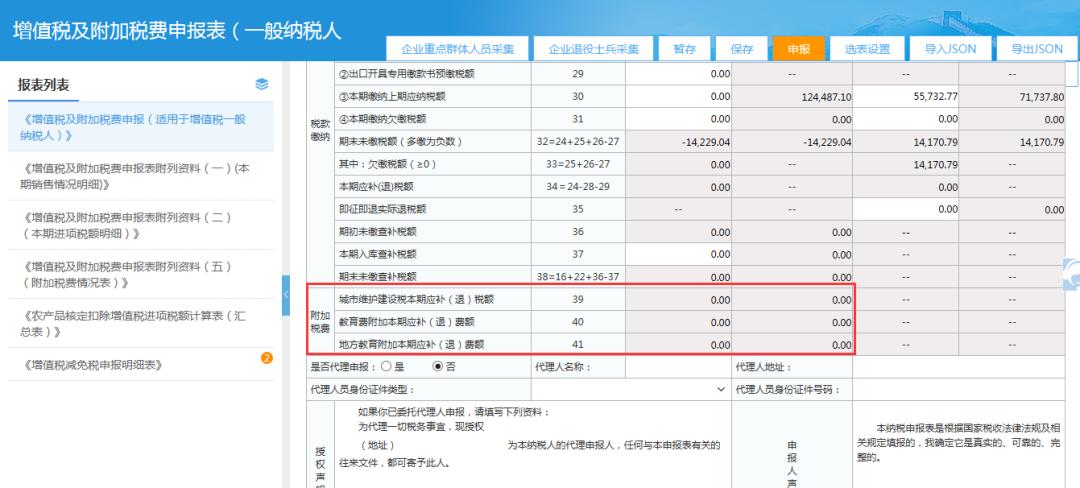

1.在原《增值税纳税申报表(一般纳税人适用)》主表增加第39栏至41栏“附加税费”栏次,并将表名调整为《增值税及附加税费申报表(一般纳税人适用)》。

2.将原《增值税纳税申报表附列资料(二)》(本期进项税额明细)第23栏“其他应作进项税额转出的情形”拆分为23a栏“异常凭证转出进项税额”和第23b栏“其他应作进项税额转出的情形”,并将表名调整为《增值税及附加税费申报表附列资料(二)》(本期进项税额明细),其中第23a栏专门用于填报异常增值税扣税凭证转出情况,第23b栏填报原第23栏内容。

1.在原《增值税纳税申报表(小规模纳税人适用)》主表增加第23栏至第25栏“附加税费”栏次,并将表名调整为《增值税及附加税费申报表(小规模纳税人适用)》。

2.将原《增值税纳税申报表(小规模纳税人适用)》主表中开具增值税专用发票销售额和开具普通发票销售额相关栏次名称调整为更准确的表述,即将第2、5栏次名称由原“税务机关代开的增值税专用发票不含税销售额”;将第3、6、8、14栏次名称,由原“税控器具开具的普通发票不含税销售额”调整为“其他增值税发票不含税销售额”,上述栏次具体填报要求不变。

3.增加《增值税及附加税费申报表(小规模纳税人适用)附列资料(二)》(附加税费情况表)。

注:小规模纳税人在申报完增值税及附加税费后,个人所得税需进行定期定额户自行申报。

2.将原分税目的22张消费税纳税申报表附表整合为7张附表,其中4张为通用附表,1张成品油消费税纳税人填报的专用附表、2张卷烟消费税纳税人填写的专用附表。

申报表整合施行后,原《城市维护建设税教育费附加地方教育费附加申报表》不再使用。